ihr Kompass zur Orientierung

unser Risiko-audit

Es gibt kein mittelständisches Unternehmen, das ohne Versicherungen zur finanziellen Absicherung seiner Risiken auskommt.

Wir beschäftigen uns als Versicherungsmakler täglich mit den versicherbaren Risiken unserer Kunden und haben basierend auf unseren Erfahrungen ein spezielles Risiko-Audit entwickelt.

Unser Anspruch ist es, dass Sie als Verantwortliche(r) für die Risikoabsicherung Ihres Unternehmens eine echte Orientierung und Entscheidungsgrundlage zur Ermittlung des tatsächlichen Versicherungs-Interesses und des gewünschten Absicherungsbedarfs inkl. Bewertung aller versicherbaren Risiken erhalten und „nicht einfach nur“ irgendein am Markt verfügbares Versicherungsprodukt einkaufen müssen.

„Als Versicherungsmakler bewerten wir zusammen mit Ihnen alle versicherbaren Risiken Ihres Unternehmens.“

Vorher-Nachher: Was bringt ein Risiko-Audit?

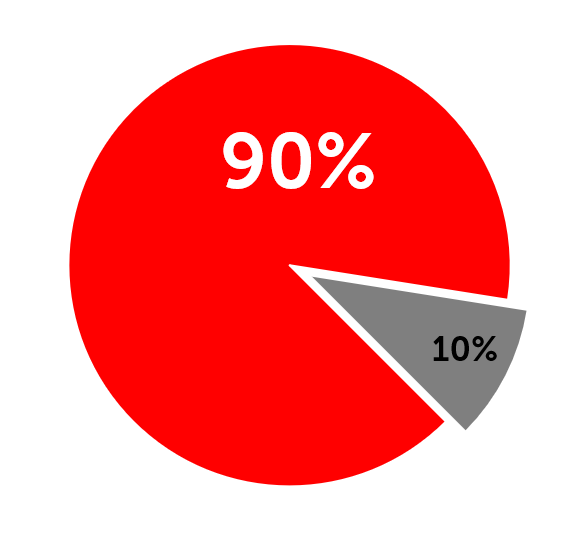

Ihre aktuelle Situation*

90% Anteil hat der Versicherungs-Produktkauf

Risikoabsicherung gelöst über: Einkauf von Standard-Versicherungsprodukten und –Branchenkonzepten

10% Anteil hat die (meist) produktbezogene Beratung

Je nach Status des Vermittlers nicht unabhängig von Versicherern

Wenig bis keine individuelle Gestaltung der Risikoabsicherung

Anteilig in Ihren Versicherungskosten enthaltene Vermittlungs-Kosten pro Jahr: Circa 10 bis 25% eingerechnete Courtage/Provisionen, abhängig von der Versicherung und vom Prämienvolumen, nicht verhandelbar

* Unsere Erfahrungswerte bei Kunden, die uns beauftragen

Gefühle versus fakten bei versicherungen

Einen Satz, den wir immer wieder hören, wenn wir das erste Mal mit unseren (künftigen) Kunden über Ihre Risikoabsicherung sprechen:

„Eigentlich fühle ich mich ganz gut versichert – bisher gab es keine Probleme.“

Was die Gefühle angeht: Die richtige Risikoabsicherung für Ihr Unternehmen ist keine Frage von Gefühlen, sondern von harten Fakten.

Diese Fakten stehen in Ihren Versicherungsverträgen und vor allem in Ihren Versicherungsbedingungen – auf mehreren hundert Seiten (das „Kleingedruckte“).

Sehr häufig sind die Bedingungen und Klauseln der Verträge nicht passend zum Risiko des Unternehmens verhandelt und angepasst worden. Die Versicherer haben hieran auch wenig bis kein Interesse – dort verkauft man Ihnen lieber standardisierte Produkte.

Was die Probleme angeht: Probleme bei Versicherungen sieht man leider erst, wenn der Schaden bereits eingetreten ist.

Dann hat man jedoch keine Möglichkeit mehr, Anpassungen vorzunehmen. Solange die Schäden nur klein sind, entstehen meistens tatsächlich keine Probleme. Bei Großschäden, die immer existenzbedrohend für Unternehmen sind, sieht das Ganze schon anders aus. Plötzlich wird jede kleine Klausel und jedes Wort in Ihrem Versicherungsvertrag relevant und geprüft. Hier geht es für den Versicherer darum, einen Schaden in Höhe mehreren hunderttausend oder Millionen Euro nicht oder nicht vollständig bezahlen zu müssen.

Fazit: Sie haben Versicherungsprodukte für die finanzielle Risikoabsicherung Ihres Unternehmens gekauft, aber – warum überhaupt:

Warum haben Sie zur Absicherung Ihrer Risiken Versicherungsprodukt XY gekauft? Warum sind die Inhalte (Bedingungen, Klauseln, Summen etc.) der Verträge so gestaltet, wie derzeit?

Wie es besser geht.

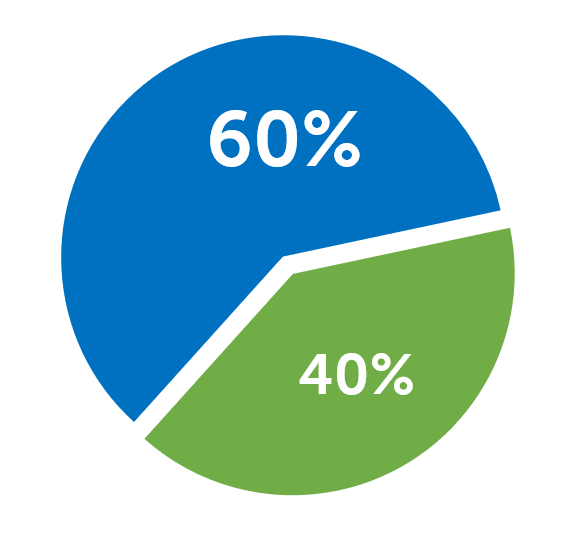

Ihre zukünftige Lösung

Risiko-Audit: 60% Anteil hat die richtige Beratung

Echte Orientierung über alle (versicherbaren) Unternehmensrisiken

Fundierte Entscheidungsgrundlage über die richtige Gestaltung der Risikoabsicherung des Unternehmens

Ausführliche Risikoanalyse und Risikobesichtigungen, Bewertung der vorhandenen Absicherung

Festlegung der individuellen Risiko-Philosophie des Unternehmens

Jährliches Risiko-Audit („Risikotage im Unternehmen“); Aktualisierung der Absicherung an veränderte Anforderungen und Marktentwicklungen

40% Anteil hat der Einkauf individueller oder individualisierter Absicherungs-Lösungen

Risikoabsicherung wird künftig besser gelöst über: Einkauf kundenindividueller / passgenauer Versicherungslösungen, Vertragsklauseln geprüft und verhandelt

Berater-Kosten pro Jahr transparent auf Courtage- oder Honorarbasis; unabhängig vom Prämienvolumen verhandelbar, abhängig vom Projekt

Wesentliche Kernfragen zur Risikoabsicherung Ihres Unternehmens, die zur Optimierung Ihrer Versicherungs- und Schadenkosten führen.

Wenn Sie bei der Absicherung Ihrer Risiken die folgenden Fragen in dieser Reihenfolge klar und deutlich beantwortet haben, dann passt die Konzeption Ihrer Risikoabsicherung zu Ihrem Unternehmen und Ihren Anforderungen:

(1) Risiko: Ist ein Risiko vorhanden oder kann es vermieden werden?

(2) Absicherung: Ist eine Absicherung des Risikos wirtschaftlich erforderlich?

(3) Qualität: Welche Anforderungen an die Qualität der Absicherung werden gestellt?

(4) Preis: Wie hoch sind die Kosten?

„Wir laden Sie ein, Experte für Ihre eigenen Risiken zu werden. Treffen Sie bessere Entscheidungen über die Risikoabsicherung, die Sie tatsächlich benötigen. So kaufen Sie nicht einfach nur irgendein Versicherungsprodukt, sondern die für Ihr Unternehmen passende individuelle Lösung. Wir setzen das Ganze in allen Details für Sie um.“

Risikofragen

Welche (versicherbaren) Risiken können mein Unternehmen treffen?

Welche Risiken und Schäden sind existenzbedrohend oder existenzvernichtend?

Welche Risiken können selbst getragen oder durch Präventionsmaßnahmen reduziert werden und welche sollen abgesichert werden?

Wie müssen die Verträge gestaltet sein, damit die Absicherung im Schadenfall ohne Probleme funktioniert?

[…]

„Der klare Blick auf Ihre Risiken und deren richtige finanzielle Absicherung entscheidet im Schadenfall – vor allem bei Worst-Case-Szenarien – über die Zukunft Ihres Unternehmens.“

klare Übersicht: versicherbare Unternehmensrisiken.

Mit unserem Risiko-Audit haben Sie eine echte Orientierung, welche Risiken speziell für Ihr Unternehmen tatsächlich bestehen.

Es liefert Ihnen eine unabhängige Entscheidungsgrundlage, welche dieser Risiken in welchem Umfang über Versicherungen abgesichert werden sollen und müssen und wo bspw. Präventionsmaßnahmen kostentechnisch sinnvoller sind.

Das Ergebnis ist eine individuelle Risikoabsicherung für Ihr Unternehmen – kostengünstiger und mit passenden Leistungen.

Folgende beispielhafte Übersicht veranschaulicht vereinfacht die Bewertung der versicherbaren Risiken eines Unternehmens und die Wahrscheinlichkeit einer deutlichen Auswirkung auf den laufenden Geschäftsbetrieb bzw. den Fortbestand des Unternehmens bei einem Worst-Case-Schadenszenario im jeweiligen Bereich.

- (01) Schadenersatzansprüche Dritter (bspw. Kunden, Lieferanten) in unbegrenzter Höhe gegen das Unternehmen aufgrund von Fehlern und den dadurch verursachten Sach-, Personen-, Vermögensschäden (vgl. aus § 823 ff BGB; etc.). 100%

- (02) Ertragsausfälle aufgrund von Betriebsunterbrechungen (BU) aufgrund verschiedener Ursachen, wie: Feuer u.a. Sachgefahren, Naturgefahren (Überschwemmung/Starkregen etc.), Zerstörung/Beschädigung von IT-Infrastruktur/Elektronik/Maschinen etc. 92%

- (03) Sachschäden (Zerstörung, Beschädigung, Abhandenkommen) von/an Betriebsgebäuden, Einrichtung, Waren, Vorräten, IT-Systemen, Elektronik, Maschinen etc. aufgrund verschiedener Ursachen, wie: Feuer u.a. Sachgefahren, Naturgefahren (Überschwemmung etc.). 83%

- (04) Fahrzeugschäden: Schäden an und durch Fahrzeuge (u.a. eigener Fuhrpark oder Kundenfahrzeuge etc.) inkl. KFZ-Haftpflicht-Ansprüchen von Dritten 82%

- (05) Vermögensschäden durch Zahlungsausfälle und Betrugsfälle (extern/intern) bei Lieferungen auf offene Rechnung und durch Insolvenzanfechtung sowie Vertrauensschäden durch eigene Mitarbeiter (bspw. CEO-Fraud, Besteller- und Zahlungsbetrug) sowie Betrugsfälle durch externe Personen 55%

- (06) Geschäftsführer-Haftung: Schadenersatzansprüche Dritter (Gesellschafter, Insolvenzverwalter) in unbegrenzter Höhe gegen den/die Geschäftsführer aufgrund von Fehlern oder Fehlentscheidungen und den dadurch verursachten Vermögensschäden (vgl. § 43 ff GmbHG etc.). 89%

- (07) Vermögensschäden durch Rechtskosten: Kostenrisiken für Rechtsstreitigkeiten (bspw. Arbeitsrecht, Vertragsrecht) sowie Schäden und Kosten durch strafrechtliche Ermittlungen und/oder Prozessen gegen Ihr Unternehmen / Geschäftsführer / Mitarbeiter 25%

- (08) Cyberkriminalität: Haftungsansprüche Dritter (bspw. Kunden) gegen das Unternehmen in unbegrenzter Höhe sowie Betriebsunterbrechung/Ertragsausfälle und Sachschäden aufgrund von Schäden, die durch Cyberkriminalität (bspw. Datenverschlüsselung, Datenerpressung, Datendiebstahl, Beschädigung oder Zerstörung der IT-Systeme / IT-Infrastruktur, Kosten für IT-Forensik, Systemwiederherstellung, PR, Rechtsanwälte etc.) verursacht werden 85%

- (09) Personalausfälle: Schäden und Kosten durch den Ausfall von Mitarbeitern und v.a. Schlüsselpersonen (sogen. Keyman) im Unternehmen durch Krankheit, Unfall, Tod 36%

- (10) Kosten bei Schadenfällen von Mitarbeitern bei Dienstfahrten/Dienstreisen durch Krankheitskosten bei Mitarbeiterentsendungen ins Ausland sowie Kosten durch Fahrzeugschäden bei Dienstfahrten mit Privatfahrzeugen Ihrer Mitarbeiter 17%

- (11) Betriebsrenten-Ansprüche von Mitarbeitern gegen das Unternehmen aufgrund gesetzlicher Verpflichtungen aus dem Betriebsrentengesetz (BetrAVG) oder auf Basis arbeitsrechtlicher Grundlagen/Zusagen (Gleichbehandlung) oder aufgrund von Übernahmen von Fremd-Verträgen im Bereich der betrieblichen Altersversorgung 18%

- (12) Vermögensschäden durch Schäden und Kosten aufgrund von Entführungen und Erpressungen von Geschäftsführern und Schlüsselpersonen 4%

- (13) Vermögensschäden und Risiken bei M&A Transaktionen: Garantien, Gewährleistungen und Freistellungen aus dem Kaufvertrag bei Unternehmensübernahmen 8%

Jedes Risiko, welches wir gemeinsam für Ihr Unternehmen als „relevant“ eingestuft haben, wird durch ein entsprechendes Modul detailliert geprüft und bewertet, so dass passgenaue Lösungen für die Absicherung erarbeitet werden können.

Wir optimieren Ihre Risikokosten nachhaltig.

„Wir verkaufen keine Versicherungsprodukte. Wir verkaufen unser Wissen über Risiken und Versicherungen. Mit diesem Wissen können Sie Ihre Risikokosten nachhaltig optimieren.“